Menu

Dominance stochastique et choix de portefeuille (CAC 40)

Projet académique · CY Tech · janvier 2026

Objectif : Tester empiriquement si des portefeuilles d’actions construits à partir des titres du CAC 40 peuvent dominer stochastiquement un investissement indiciel (tracker CAC 40), à partir de rendements journaliers (2015–2025).

- Données de prix journaliers (2015–2025) via yfinance et construction des rendements.

- Génération aléatoire de portefeuilles long-only (pondérations statiques de type buy-and-hold).

- Tests non paramétriques de dominance stochastique (ordres 1 et 2) avec p-values bootstrap (PySDTest).

- Matrices de dominance par année et analyse de la stabilité temporelle.

- Évaluation ex post en t+1 : Sharpe, VaR, asymétrie (skewness), kurtosis.

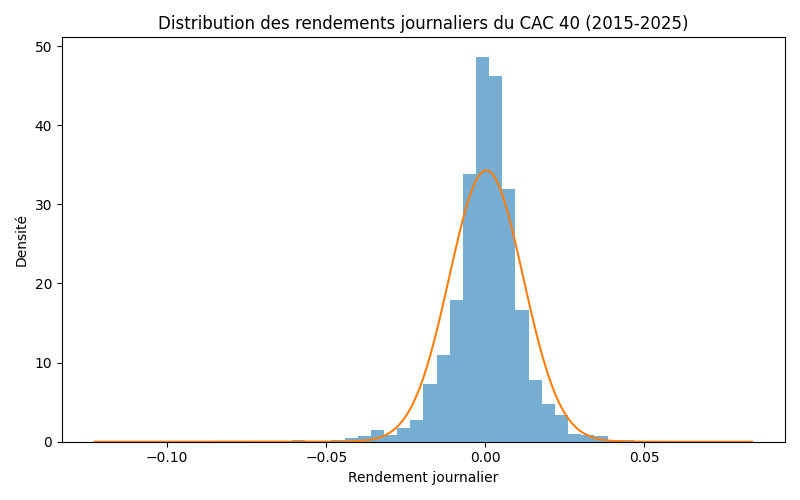

Distribution des rendements journaliers du CAC 40 (2015–2025) : l’écart à la normalité motive une comparaison fondée sur la distribution complète.

Au-delà du cadre moyenne–variance, ce projet compare les portefeuilles à partir de la distribution complète des rendements. La dominance stochastique fournit un classement non paramétrique : la dominance d’ordre 1 est compatible avec des préférences représentées par une utilité croissante, tandis que la dominance d’ordre 2 correspond à des préférences d’investisseurs averses au risque (utilité croissante et concave).

Les relations de dominance sont testées année par année via des tests bootstrap. L’analyse examine également si une dominance observée en année t est associée à de meilleures performances en année t+1.

Si l’aperçu ne s’affiche pas correctement, utilisez « Ouvrir le PDF ».